有人说有钱就买房,没钱就不买合法的配资公司,坚决不贷款买房。

可你看看,贷款买房的人比全款买房的人更多。

年轻人购置房产,绝大多数人恐怕需要动用包括祖辈在内的多代人的积蓄,方能凑齐足够的款项。

要是乖乖当30年房奴贷款来买,就比较容易上车了。

我有一位朋友,他坚决反对贷款购房,去年他凭借全家人凑集的200万元,一次性支付了购房款,尽管如此,他手中已无余钱,连基本的装修费用也无力承担,因此只能入住未装修的毛坯房。

近日,这对夫妇发生了争执,妻子提出先支付首付,这样一来,剩余的资金不就可以用于新房的装修和购买家具电器了吗?想象一下,全家人欢欢喜喜地搬进温馨的新居,那该是多么美好的景象。相较之下,现在居住的毛坯房内空空如也,毫无生活气息,生活质量也大打折扣。

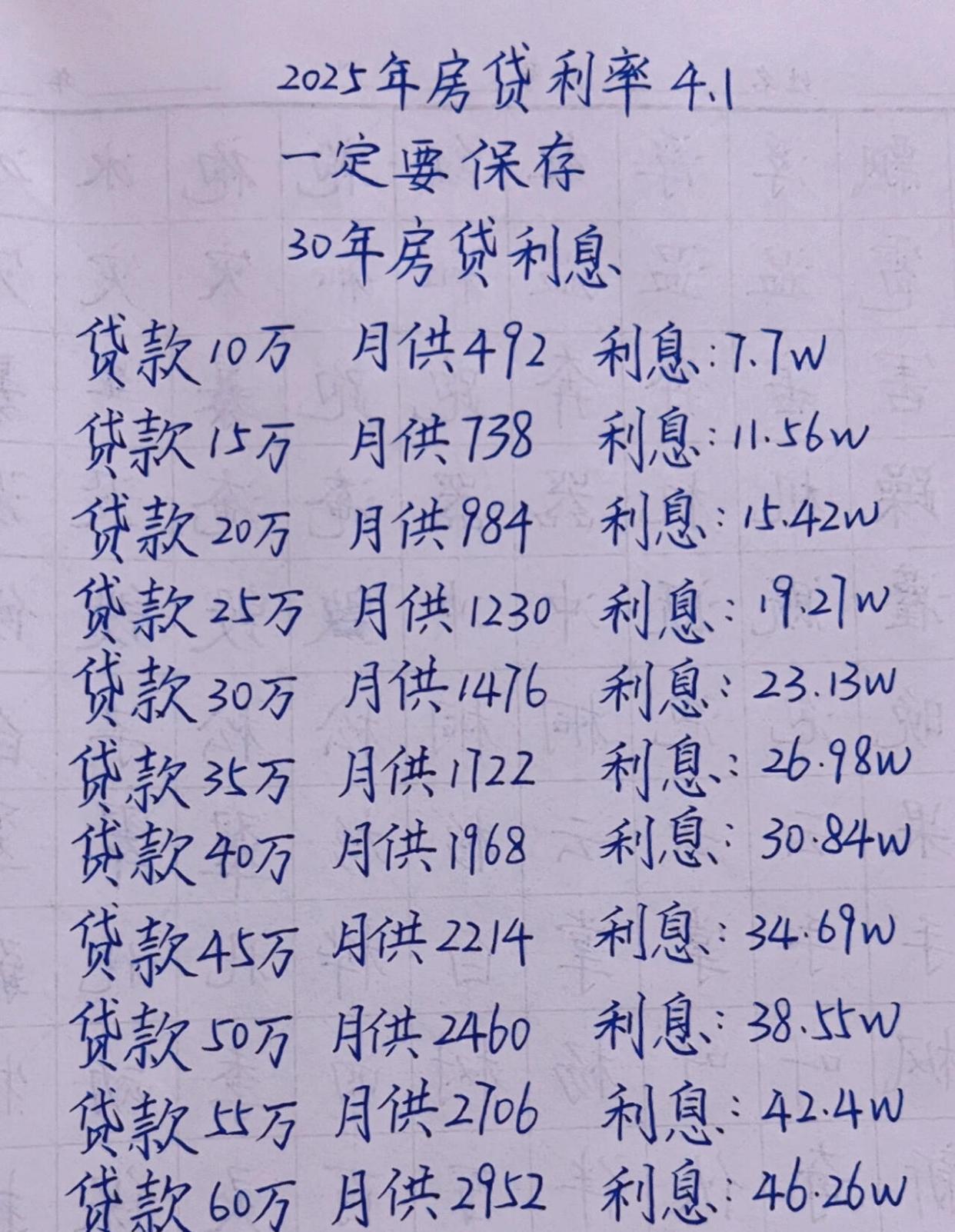

那么,我们不妨探究一下,在2025年,“一次性全额支付”与“分三十年偿还贷款”,二者究竟哪一种方式更为经济实惠?

全款买房的优缺点

优点:

全款购房听起来确实很厉害,在售楼中心选购房产时,那种气场足以震慑整个现场。

坦白讲,全款购房确实可以节省一笔巨额的利息支出。以魔都外环附近的一套小三房为例,其总价为500万元,若采用350万元的贷款,利率为4.9%,按照30年的等额本金还款方式计算,总利息大约为257万元。

无需担忧银行剥去这层资产,无需每月承担房贷压力,握有房产证,即便遭遇失业,亦无需忧虑房屋会被强制拍卖。

缺点:

全款购房并非无风险,以我表姐为例,她便是采用全款方式购置了房产。去年,她一次性买下了深圳的一套小户型两居室,将所有资金都投入了这套房子之中。

仅剩下一万存款在手,上个月她的父亲不幸住院,孩子上学所需费用接踵而至,紧接着,她自己也被公司解雇,整个家庭只得依靠变卖几件首饰和包包来维持生计。

她的同事通过贷款购置了房产,首付支付完毕后,手头仍保有相当数量的资金,他用这笔钱投资黄金,收获了丰厚的利润,随后便提前清偿了房贷,还购置了一辆新车,生活过得相当惬意,与这位同事相比,我的表姐感到十分懊悔。

所以,有时候还是现金为王,尤其是有个大病、急用的情况下。

如果是贷款买房呢?

购买房产通过贷款,就如同与银行签订了长达三十年的奴役契约,然而,有一部分人却认为这样的做法是值得的。

由于众多人的“机会成本”考量,即资金在个人手中所能带来的收益,实际上超过了房贷的利息收入。

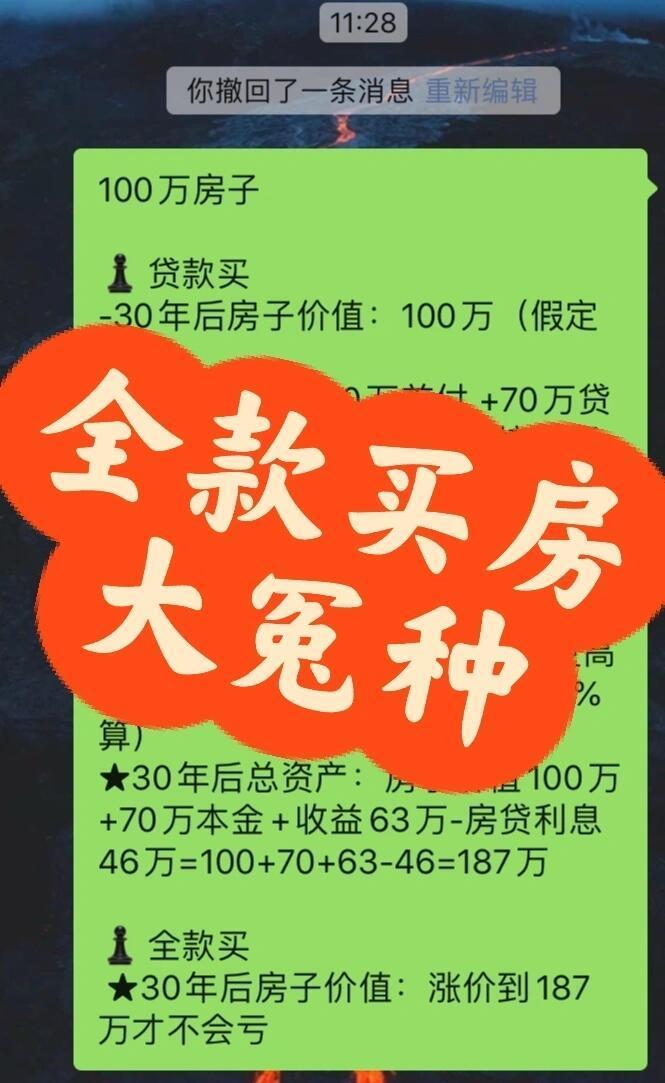

例如,在某个三线城市,房价的涨幅已经趋于稳定,若以100万元全款购置房产,那么在30年后,这笔资金的增值部分几乎仅相当于房价的增长。

购房贷款,首付需支付三十万元,剩余的七十万元通过贷款获得,这七十万元现金在三十年内产生的收益,很可能会大大超出七十万元房贷所应支付的利息,即四十六万元。

重点是,房贷是普通人能撬动的最大杠杆。

我一发小,2015年拿着100万首付,贷款买了三套房。

月供已可通过租金全额覆盖,每日悠然度日,他常言:“银行有贷款机会时你却选择不借,这分明是对金钱的排斥。”

贷款存在一定的风险,需考虑个人的经济承受能力。以我的邻居为例,他月薪达到两万元,购置了一套大户型住宅,每月需支付的房贷高达一万八千元。

他的经济负担相当沉重,他整日忧虑着可能被裁员,心情极度焦虑。尽管他住在宽敞的住宅里,但日常生活却是省吃俭用,生怕一旦无力偿还贷款,房子会被法院拍卖。到时候,他甚至可能要背负银行数十万的债务,这难道不比杨白劳的境遇还要糟糕吗?

贷款买房有哪些门道?

贷款里的弯弯绕绕很多,一定要小心谨慎。

关于公积金贷款,持有公积金的人应当优先选择公积金贷款,无论其是首次购房还是二次购房,都不应仅因当前商业贷款利率较低、利息较少而全部采用商业贷款。

实际上,商业贷款的LPR每年都会进行市场调整,其涨幅并无上限设定,未来若市场状况良好,LPR的调整甚至可能升至6。

然而,公积金并非如此,即便有可能进行调整,幅度也不会过大,须知公积金是国家对购房者提供的最大福利。

谈及商业贷款,必须明确贷款的期限和还款的具体形式;贷款期限不得超出30年;此外,贷款期限越长,所产生的利息也会相应增加。

还款途径主要包括等额本息和等额本金两种,其中等额本息还款方式由20%的本金和80%的利息构成,每月需偿还的金额保持恒定,这种还款方式非常适合年轻的职场人士。

等额本金模式,其构成包括50%的本金和50%的利息,每月需偿还的金额并非恒定,初期还款金额较高,随后逐渐减少,呈现出逐月下降的态势。

聪明人买房会怎么选?现在知道也不晚

真正的老司机即便手头宽裕,也不会一次性支付全款购置房产,他们总会预留一部分资金以备不时之需。

记得以前认识个房产业的大佬,身家过亿照样贷款买房。

我的观点是:这笔钱在我手里能不断增值,仿佛能孵化出金蛋,我完全可以一次性支付全款购置房产,除非我头脑不清醒做出了愚蠢的决定!

普通人买房的三条建议:

确保手中至少有足够支撑两年不工作的生活费用,切勿效仿那些一次性付清房款后,每日只能以泡面为食的例子。

充分利用公积金贷款的额度,若选择商业贷款,则推荐采用等额本金的方式,前五年需努力多偿还本金,此后还款压力将大大减轻。

月供金额应严格控制在收入水平的40%以内合法的配资公司,以确保个人生活不受影响。切勿盲目相信“压力能转化为动力”的陈词滥调,否则一旦面临断供困境,银行绝不会对你心慈手软。

纯旭配资提示:文章来自网络,不代表本站观点。

相关文章

热点资讯